A principal biblioteca utilizada neste exemplo é a yfinance para fazer o download dos dados. As outros são comumente utilizadas para tratamento e visualização de dados como as bibliotecas pandas, matplotlib e seaborn.

#importando bibliotecas

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import yfinance as yf

Lista com os ativos e escolha da janela de avaliação

#tinkers dos ativos

tinkers = ['WEGE3.SA', 'MGLU3.SA', 'KNCR11.SA',

'HGLG11.SA','BOVA11.SA','SMAL11.SA','JNJB34.SA','AAPL34.SA']

#Janela de avaliação

inicio = "2018-01-02"

final = "2024-01-02"

Importação dos dados

#Download dos valores de fechamento ajustado dos ativos

dados = yf.download(tinkers, start= inicio, end=final )['Adj Close']

#Visualizando a base de dados

carteira=pd.DataFrame(dados)

carteira.head()

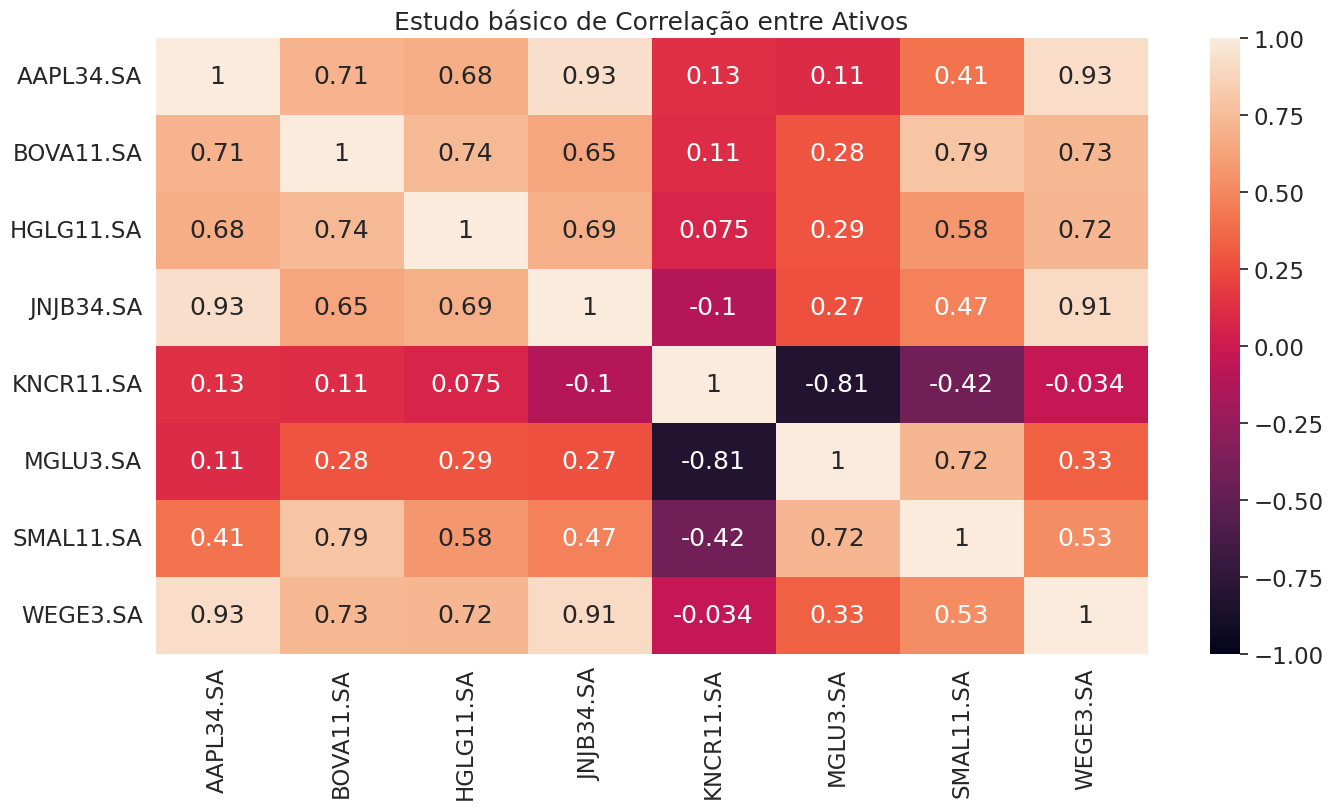

Cálculo da matriz de correlação

#Cálculo da correlação

correlacao = carteira.corr()

Visualização da Matriz de Correlação

#Visualizando a Matriz de correlação

plt.figure(figsize = (16, 8))

sns.heatmap(correlacao, vmin = -1, vmax=1, annot = True)

sns.set(font_scale=1.5)

plt.title('Estudo básico de Correlação entre Ativos',fontsize = 18)